Foto: PeopleImages, istock

Ein Ratgeber rund ums Sparen für Kinder

Unser Nachwuchs ist uns lieb und teuer. Paare mit einem Kind geben im Schnitt gut 760 Euro jeden Monat für den Nachwuchs aus. Dazu gehören regelmäßige Ausgaben für Miete bzw. Hausrate, Kleidung und Lebensmittel, einmalige Kosten wie für die Babyerstausstattung und unregelmäßige Ausgaben beispielsweise für Ausflüge. Je älter das Kind, desto höher die Ausgaben. Der Wert stammt von 2018, aktuellere Zahlen hat das Bundesamt für Statistik nicht erhoben. Duch Inflation dürfte der Wert mittlerweile bei deutlich mehr als 800 Euro liegen.

Warum finanzielle Vorsorge sinnvoll ist

Doch ein Kind kostet nicht nur Windeln, Kleidung und Ernährung – auf lange Sicht kommen beträchtliche Summen zusammen: Schule, Führerschein, vielleicht ein Auslandsaufenthalt, später das Studium, erste eigene Wohnung. Wer früh anfängt, kann diese Kosten über Jahre hinweg besser verteilen – und profitiert vom Zinseszinseffekt: So kann man schon mit kleineren regelmäßigen Beträgen durch Zins bzw. Rendite und durch langes „dran bleiben“ beträchtliche Summen für später zurücklegen. Außerdem ist finanzielle Sicherheit ein Teil der emotionalen Sicherheit: Wenn Eltern oder Großeltern wissen, dass ein Polster existiert, können sie besser planen – und das Kind kann Wünsche realisieren, ohne Schulden zu machen.

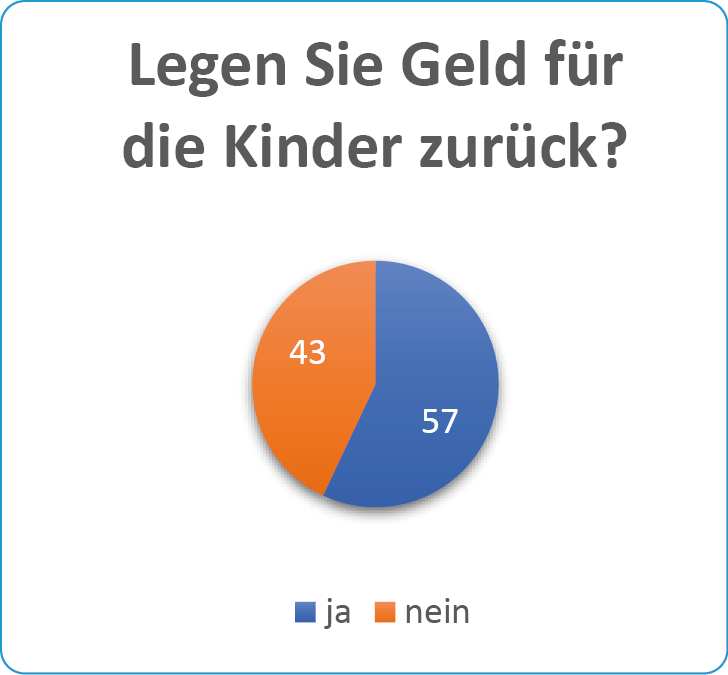

Doch längst nicht alle Familien haben zusätzlich zu den genannten Kosten noch die Möglichkeit, Geld für den Nachwuchs zurückzulegen. Laut einer YouGov-Umfrage im Auftrag der Deutschen Presse-Agentur, die im Sommer 2025 veröffentlicht wurde, sparen drei von fünf Eltern kein Geld für den Nachwuchs. Ein Drittel von ihnen gab als Grund an, dass ihnen das Geld dafür fehlt.

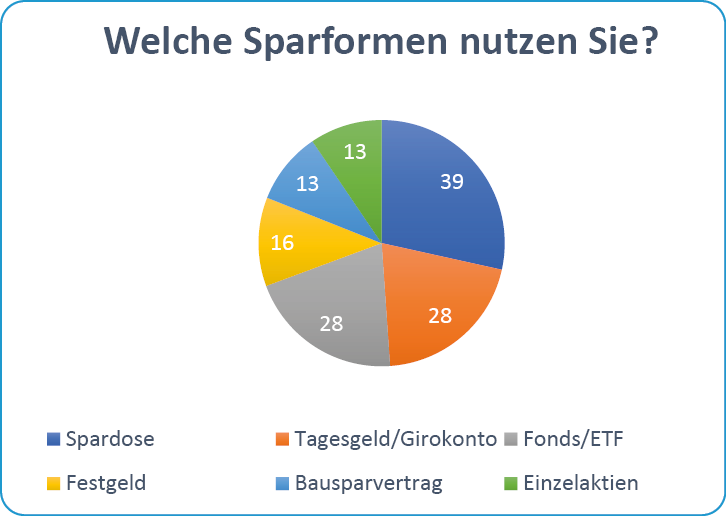

Die Umfrage zeigt auch, dass die meisten Eltern das Geld für ihre Kinder eher vorsichtig anlegen. 39 Prozent beschränken sich auf die Spardose, in der das Bargeld angespart wird. 28 Prozent haben ein Tagesgeld- und Girokonto angelegt, 16 Prozent investieren in Festgeld. In Fonds oder ETFs investiert nur gut ein Viertel (28 Prozent). Je 13 Prozent nannten einen Bausparvertrag und einzelne Aktien.

Sparziel festlegen

Wer Geld für den Nachwuchs zurücklegen will, steht vor vielen Fragen: Wann sollte ich starten? Reicht es, kleine Beträge beiseitezulegen – oder braucht es eine durchdachte Strategie? Welcher monatliche Beitrag ist realistisch? Sollte ich lieber auf Risiko oder Sicherheit setzen? Wie finde ich passende Angebote? Von Geburt bis zum 18. Geburtstag öffnen sich unterschiedliche Möglichkeiten und Herausforderungen. In diesem Titelthema zeigen wir auf, wie Vermögensaufbau für Kinder gelingen kann, welche Wege sich anbieten, worauf Eltern achten sollten – und wo Fallstricke lauern.

Zuerst sollten Sie überlegen, wofür Sie sparen wollen, ob Sie dafür eine bestimmte Summe brauchen und welchen Betrag Sie dafür monatlich entbehren können. Dafür ist die 50-30-20-Regel hilfreich. Demnach sollten vom monatlichen Nettoeinkommen etwa 50 Prozent für notwendige Ausgaben wie Lebensmittel, Miete/Hausrate, Kleidung, Strom- und Handyvertrag reichen. 30 Prozent sind für Spiel und Spaß, also Ausflüge, Urlaub, Spiele, Essengehen gedacht. Die restlichen 20 Prozent können zum Sparen genutzt werden. Bevor es ans Sparen gehen kann, ist noch der Notgroschen für unvorhergesehene Ausgaben wie eine kaputte Waschmaschine wichtig: Dafür sollten etwa drei Nettomonatsgehälter veranschlagt werde und jederzeit verfügbar sein.

Es macht einen Unterschied, ob Sie „nur“ für das erste Fahrrad sparen, für den Führerschein, das erste Auto, die erste eigene Wohnung, einen Auslandsaufenthalt oder für das Studium. Für kurzfristige und eher kleine Sparziele ist ein Spar- oder Girokonto ausreichend, für kleine Herzenswünsche ist das Sparschwein ideal. Denn dort vermehrt sich das Geld nicht nur virtuell auf dem Kontoauszug, sondern für das Kind sichtbar.

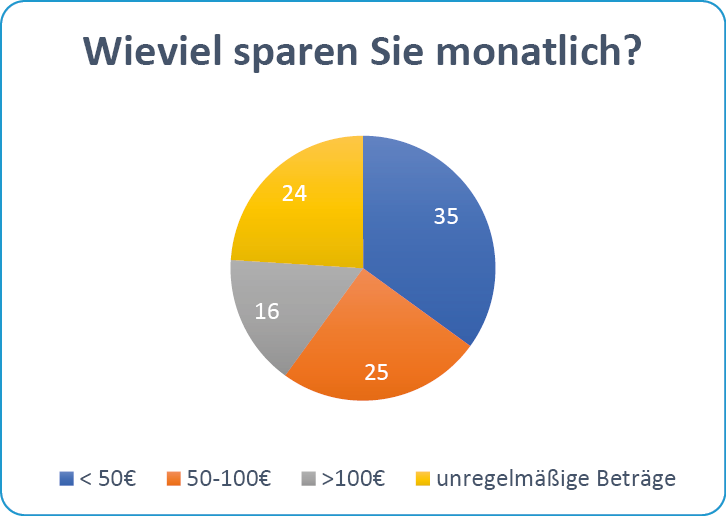

Für größere Summen, die erst um den 18. Geburtstag verfügbar sei müssen, gilt: Je früher Sie mit dem Sparen beginnen, desto besser. Denn über die Jahre macht sich der Zinseszins-Effekt bemerkbar. Das heißt, dass Sie nicht nur Zinsen auf die angelegte Summe erhalten, sondern nach jeder Zinsperiode auch noch auf die bereits erzielten Zinsen. Das macht sich ab einem Jahreszins von etwa vier Prozent deutlich bemerkbar. Hier ein Rechenbeispiel: Wer eine Summe von 10.000 Euro kurz nach der Geburt des Kindes anlegt, hat diese Summe bei einem gleichbleibenden Zinswert von vier Prozent nach 18 Jahren verdoppelt. Ein Zinssatz von vier Prozent ist derzeit wenig realistisch – zumindest, wenn es um Sparkonten oder Tagesgeldkonten geht. Durchaus machbar sind diese Zinsen aber, wenn man in Aktien oder Fonds investiert. Laut oben erwähnter Umfrage legen gut 40 Prozent der Eltern Geld für den Nachwuchs zurück. Welche Möglichkeiten sie dafür haben, stellen wir auf den kommenden Seiten vor.

Um dieses Titelthema zu illustrieren, haben wir Kinder gebeten, Bilder von den Dingen zu zeichnen, die sie gern hätten, wenn das Geld in der Spardose oder auf dem Sparkonto dafür reichen würde.

Sparschwein

Eine Spardose ist für Kinder ideal, um früh den Umgang mit Geld zu erlernen. Während das Geld auf dem Sparkonto oder im Aktienfonds für sie nicht sichtbar und schwer greifbar ist, können sie im Sparschwein dem Vermögenszuwachs zuschauen. Ideal sind konkrete Sparziele wie ein bestimmtes Spielzeug. Überlegen Sie gemeinsam mit dem Kind, wie viel Geld es dafür braucht, ob es sein monatliches Taschengeld dafür komplett sparen will oder nur anteilig. Vielleicht gibt es auch zum Geburtstag oder zu Weihnachten Geldgeschenke von Verwandten, die ebenfalls dort angespart werden können. Das Sparschwein eignet sich für kleinere Sparsummen bis etwa 100 Euro, die in überschaubarer Zeit erreicht werden können. Für größere Summen und langfristige Sparziele braucht es andere Sparformen.

Sparbuch, Sparkonto, Girokonto

Das Sparbuch ist der Klassiker und eine der ältesten Sparformen. Klassischerweise wird es von der Bank in Papierform ausgestellt, so dass darin Ein- und Auszahlungen vermerkt werden können. Es war lange beliebt, weil es sehr sicher und flexibel ist. Dort, wo es noch als kleines Buch ausgestellt wird, können die Kinder zumindest auf dem Papier sehen, wie sich ihre Sparsumme stetig erhöht. Nicht alle Banken bieten ein Sparbuch an. Ein Sparkonto oder Kindergirokonto funktioniert aber ähnlich – es ist ebenfalls flexibel und das Guthaben sicher. Das Kind, die Eltern und andere Verwandte können regelmäßig kleine Geldbeträge einzahlen.

Der Nachteil: Auf Sparbücher und -konten gibt es derzeit nur sehr niedrige Zinsen, mit denen nicht einmal die Inflation ausgeglichen wird. In der Regel liegt der Zinssatz aktuell bei unter einem Prozent. Fast alle Banken und Sparkassen bieten spezielle Kontomodelle für Kinder- und Jugendliche an. Im Gegensatz zum klassischen Girokonto für Erwachsene sind sie oft kostenfrei und das Vermögen wird verzinst, allerdings nur bis zu einem bestimmten Betrag. Über einen Dispokredit verfügen Kinderkonten nicht, da sich Minderjährige nicht verschulden dürfen.

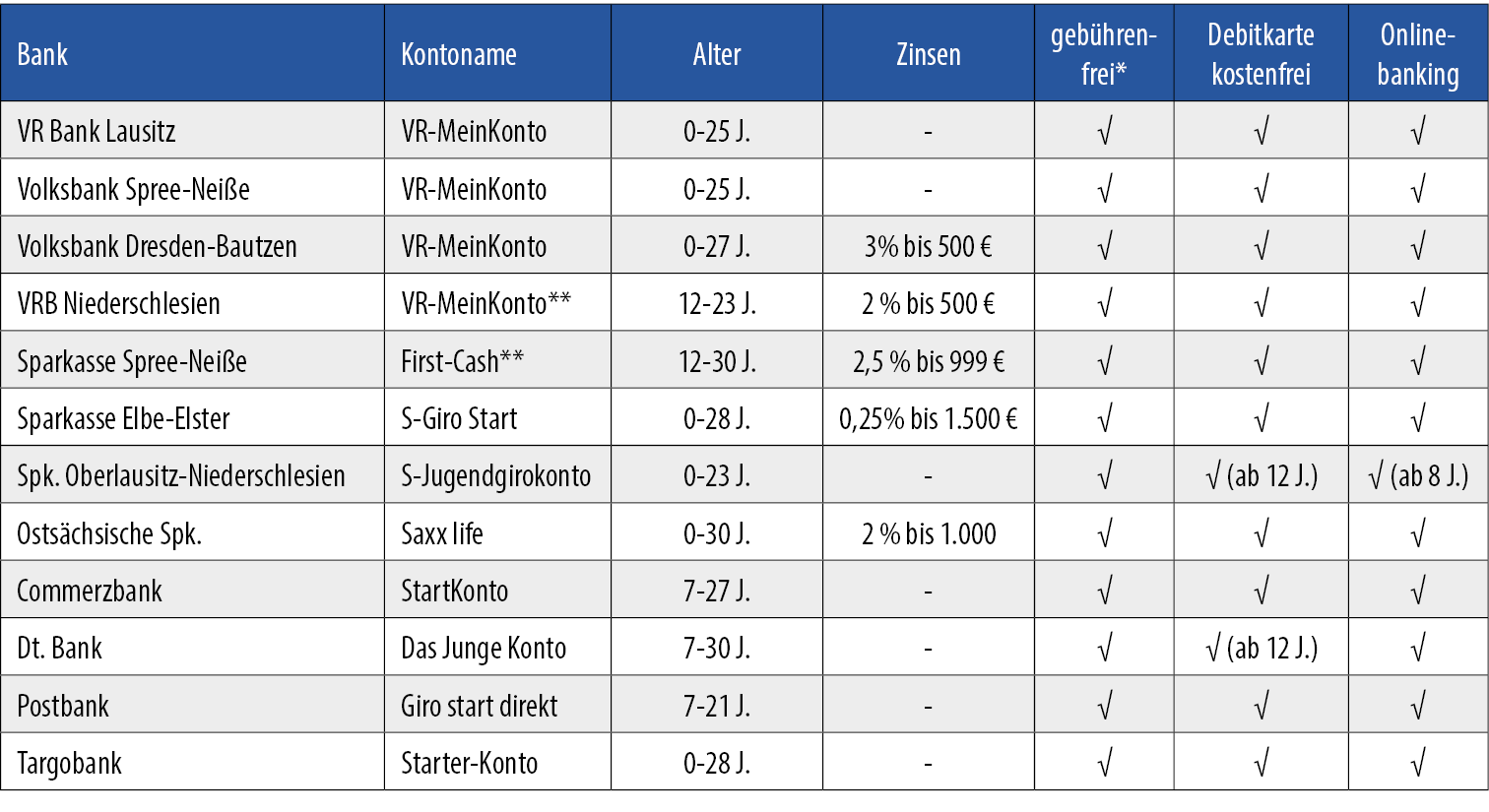

Girokonten für Kinder im Vergleich

*Gebührenfreiheit gilt in der Regel nur, solange der Nachwuchs die Schule besucht und während Ausbildung/Studium

**für Kinder unter 12 gibt es reine Sparkonto-Modelle

Wenn der Nachwuchs älter wird, lässt sich das Konto nach und nach um bestimmte Funktionen wie Online-Banking oder eine Kreditkarte auf Guthabenbasis erweitern. So lernt der Nachwuchs nicht nur den Umgang mit Geld, sondern auch mit bargeldlosem Zahlungsverkehr. Bei der Suche nach dem passenden Konto fragen Sie am besten zuerst bei Ihrer Hausbank nach. Ein Konto bei einer Bank oder Sparkasse mit Filialnetz hat den Vorteil, dass das Kind ab einem gewissen Alter die Bankgeschäfte vor Ort begleiten kann. Direktbanken ohne Filialvertrieb haben den Vorteil, dass sie meist etwas höhere Zinsen bieten.

Achten Sie darauf, dass es ausreichend Automaten zum kostenfreien Geld abheben gibt. Informieren Sie sich vorab, ob Kosten für die Debitkarte bzw. Prepaid-Kreditkarte anfallen. Hier variieren die Kosten deutlich je nach Geldinstitut. Die meisten Banken ermöglichen die Kontoeröffnung bereits ab der Geburt, manche erst ab dem 7. Lebensjahr. Für die Hausbank bzw. für ein Geldinstitut mit eigenem Filialnetz spricht auch, dass die meisten Direktbanken keine Kinderkonten anbieten. Eine weitere Alternative sind sogenannte Neo- oder Smartphone-Banken. Sie verzichten ebenfalls auf Filialen und laufen ausschließlich über eine App. Einige Anbieter wie Bling und Revolut bieten spezielle Modelle für Kinder ab sechs bzw. sieben Jahren an, mit denen sie bei Bedarf in ihrem Lieblingsspiel das nächste Level erkaufen oder eine Spende an ihr TikTok-Idol bezahlen können. Mit ihrem spielerischen Design bringen die Neobanken etwas Spaß ins sonst eher trockene Bankgeschäft. Eltern können die Geldgeschäfte der Kinder über ihr eigenes Handy im Blick behalten. Meistens werden monatliche Kosten fällig.

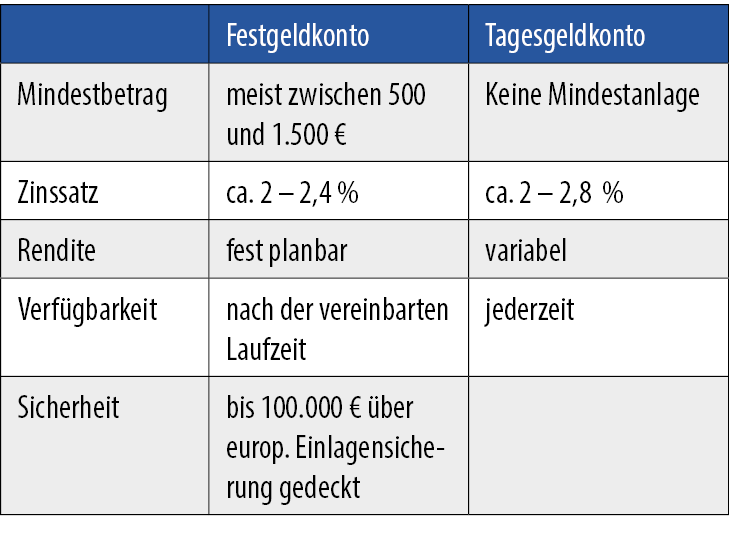

Zinssatz für 10.000 € Einlage, Stand: 15.10.2025 (Quelle: finanztip.de)

Festgeld / Tagesgeld

Auf den hier vorgestellten Giro- bzw. Sparkonten sollten keine größeren Summen zurückgelegt werden. Dafür sind die Zinsen einfach zu niedrig. Wer langfristig größere Summen ansparen will und die Risiken von Wertpapieren scheut, kann ein Tages- der Festgeldkonto anlegen. Bei vielen Banken ist es möglich, ein solches Konto als Sparkonto im Namen des Nachwuchses zu eröffnen. Aktuell sind auf Tagesgeldkonten zwischen 2 und 3 Prozent Zinsen möglich, wobei die Zinsen jeweils dem aktuellen Zinsniveau angepasst werden. Der Vorteil vom Tagesgeld: Das Geld ist jederzeit verfügbar und einen Mindestbeitrag, den man anlegen muss, gibt es nicht. Das Festgeldkonto ist weniger flexibel, verspricht aber unter Umständen mehr Zinsen. Dort wird das Geld für einen fest vereinbarten Zeitraum angelegt – zum Beispiel ein oder zwei Jahre. In dieser Zeit haben weder Sie noch der Nachwuchs Zugriff auf das Geld oder nur bei Zahlung von Gebühren. Der Zinssatz wird vorher für die festgelegte Laufzeit vereinbart und garantiert in dieser Höhe gezahlt. Manche Banken verlangen eine Mindesteinlage, meist zwischen 500 und 1.500 Euro.

Fonds und Aktien

Wer langfristig denkt und nicht nur die Inflation ausgleichen will, landet fast zwangsläufig bei wertpapierbasierten Anlagen. Über viele Jahre hinweg können so solide Renditen entstehen, wenn man bereit ist, zwischenzeitliche Schwankungen auszuhalten. Wer bereits direkt nach der Geburt oder im Kleinkindalter startet, hat bis zum 18. Geburtstag einen langen Zeithorizont, mit dem sich Kursschwankungen überbrücken lassen. Fachleute empfehlen einen Zeitraum von mindestens zehn Jahren, in denen das Geld liegen bleiben kann.

Besonders geeignet sind ETFs oder ETF-Sparpläne, mit denen sich regelmäßig kleine Beträge in breit gestreute Indexfonds investieren lassen. Das Kürzel ETF steht für „Exchange Traded Fund“, übersetzt „börsengehandelter Fonds“. Sie gehören zu den Investmentfonds, von denen es viele verschiedene Arten gibt. Allerdings weisen sie folgende Besonderheiten auf: Sie werden an der Börse gehandelt. Im Vergleich zu nicht an der Börse gehandelten Fonds sind sie günstiger, weil der sogenannte Ausgabeaufschlag entfällt. Zweitens, bilden sie die Wertentwicklung eines bestimmten Index ab. Dadurch sind die jährlichen Verwaltungskosten niedriger als bei anderen Fonds. Außerdem sind ETFs relativ einfach aufgebaut und sehr transparent. Es gibt ETFs, die in Anlageklassen wie Anleihen, Rohstoffe oder den Geldmarkt investieren. Weiter verbreitet und für den langfristigen Vermögensausbau besser geeignet sind Aktien-ETFs. Wählen Sie solche, die sehr breit über mehrere Branchen und Länder gestreut sind und sehr viele Aktien enthalten (mind. 3.000).

Die Verbraucherzentralen empfehlen, die etablierten Indizes großer Anbieter zu verwenden. Eine breite Streuung mit internationalen Aktien bilden folgende Indizes ab, zu denen ETFs von verschiedenen Anbietern existieren:

- MSCI All Country World IMI (ca. 8.800 Aktien)

- FTSE All World Index (ca. 4.200 Aktien)

- Solactive GBS Global Markets Large & Mid Cap Index. (ca. 3.500 Aktien)

- MSCI All Country World (ca. 2.700 Aktien)

Um ETFs kaufen zu können, benötigen Sie ein Depot. Das ist eine Art virtuelles Schließfach bei einer Bank. Dort wird das Geld sicher und getrennt vom Vermögen der Bank aufbewahrt. Am preiswertesten sind Direktbanken und Neo-Broker, dort kann das Depot online eröffnet werden. Das können Sie entweder auf Ihren Namen einrichten, oder auf den des Kindes. Viele Banken bieten die Möglichkeit von Kinder- bzw. Juniordepots. Sobald das Kind volljährig wird, erhält es vollen Zugriff auf das Depot und kann frei über das Geld verfügen.

Die Abgeltungssteuer wird auch bei einem Kinderdepot fällig, sofern der jährliche Sparer-Pauschbetrag überschritten wird. Aktuell liegt er bei 1.000 Euro pro Person. Erträge, die über diese Summe hinausgehen, werden mit 25 Prozent versteuert zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer.

Laufende Erträge sind steuerfrei. Erst beim Verkauf werden die Gewinne versteuert. Bei Aktien-ETFs bleiben 30 Prozent der Kursgewinne steuerfrei. Die Banken ziehen die Steuern in der Regel automatisch ein. Beim Thema Steuern sollten Eltern bedenken, dass bei sehr großen Geldgeschenken die Schenkungssteuer fällig werden kann. Der Freibetrag für Kinder liegt derzeit bei 400.000 Euro über einen Zeitraum von zehn Jahren. Bei größeren Beträgen sollte ein Steuerberatungsbüro hinzugezogen werden.

Auch klassische Investmentfonds oder einzelne Aktien sind eine Option, wobei Fonds das Risiko breiter verteilen, während Einzelaktien zwar Chancen auf hohe Gewinne bieten, aber auch volatiler sein können. Wenn Sie bereit sind, die Risiken zwischenzeitlicher Verluste zu tragen, kann ein Aktienfondssparplan passend sein. Sie können die Anlagesumme auch aufteilen und sich für eine Mischung aus Banksparplan (oder Tages- bzw. Festgeld) und Aktienfondssparplan entscheiden.

Die geplante Frühstart-Rente: Was ist das? Die Bundesregierung möchte 2026 eine Frühstart-Rente einführen. Erste Details wurden bereits veröffentlicht, der notwendige Gesetzesbeschluss fehlt aber noch, so dass Änderungen möglich sind. Demnach sollen für jedes Kind in Deutschland, das eine Bildungseinrichtung besucht, monatlich 10 Euro staatlich in ein Altersvorsorgedepot eingezahlt werden. Nach aktuellen Planungen beginnt das Ganze im kommenden Jahr für Kinder ab Jahrgang 2020. Die monatliche, staatliche Förderung läuft bis zum 18. Geburtstag. Die Erträge aus dem Depot sollen bis zum Renteneintritt steuerfrei bleiben und Auszahlungen erfolgen erst im Rentenalter. Darüber hinaus soll die Möglichkeit bestehen, dass die Kinder das Depot nach dem 18. Geburtstag mit eigenen Einzahlungen weiterführen. Viele Details sind noch unklar: Welche Produkte werden zugelassen? Wie hoch sind die Kosten? Können Familien die monatlichen zehn Euro um einen eigenen Betrag aufstocken? Werden schrittweise auch ältere Jahrgänge berücksichtigt? Dennoch gibt es lobende Worte für die Pläne: Zum einen muss mit Blick auf das niedrige Rentenniveau und die missglückte Riesterrente etwas passieren, um weit verbreitete Altersarmut zu vermeiden. Zum anderen würden sich so mehr Eltern und Kinder mit dem Thema Vermögensaufbau am Kapitalmarkt beschäftigten.

Gold oder Immobilien?

Neben den klassischen hier vorgestellten Anlagemöglichkeiten existieren alternative, teils sehr spekulative Formen. Manche Familien setzen auf Edelmetalle wie Gold oder Silber als Absicherung gegen Inflation. Diese bieten zwar keinen laufenden Ertrag, können aber als Stabilitätsanker im Portfolio dienen. Immobilien gelten als solide Anlage, erfordern jedoch erhebliches Kapital und reduzieren die Flexibilität, weshalb sie für die meisten Eltern nur eingeschränkt geeignet sind. Umstritten sind Kryptowährungen. Sie locken mit hohen Renditechancen, unterliegen jedoch extremen Schwankungen und eignen sich allenfalls als kleiner, spekulativer Baustein für risikobereite Familien.

Versicherung und Bausparvertrag

Darüber hinaus gibt es spezielle Produkte und staatlich geförderte Modelle. Dazu zählen Ausbildungs- oder Bildungskostenversicherungen, die darauf ausgerichtet sind, zu einem festgelegten Zeitpunkt – etwa zum Studienbeginn – eine Auszahlung zu leisten. Sie verbinden Versicherungselemente mit einem Sparanteil, was für Planungssicherheit sorgt, allerdings oft mit eingeschränkter Flexibilität und hohen Kosten einhergeht. Teilweise sind solche Verträge so teuer, dass die Rendite nicht mal die Inflation und die Kosten ausgleicht. Daher raten Fachleute von solchen Versicherungsmodellen als Finanzvorsorge ab. Versicherungen für Kinder bzw. Familien sind nicht per se ungeeignet – ganz im Gegenteil: Wer das Geld hat, sollte über eine Haftpflicht-, eine Berufsunfähigkeits- und eine Unfallversicherung sowie eine private Altersvorsorge nachdenken. Die Bundesregierung plant die Einführung einer Frühstart-Rente speziell für Kinder. Als Geldanlange aber sind Versicherungen nicht zu empfehlen – es sei denn, es handelt sich um seriöse Sparpläne.

Unter Umständen kann ein Bausparvertrag für Kinder sinnvoll sein. Kinder und Jugendliche unter 25 Jahren profitieren nämlich beim Bausparen von besonderen Konditionen: Ab dem 16. Lebensjahr besteht Anspruch auf die Wohnungsbauprämie in Höhe von bis zu 70 Euro jährlich. Wird der Vertrag vor dem 25. Geburtstag abgeschlossen, kann das Guthaben einschließlich Prämie frei verwendet werden – also auch für andere Zwecke als den Immobilienerwerb. Manche Bausparkassen gewähren einen Jugendbonus, beispielsweise in Form einer einmaligen Gutschrift. Allerdings lohnt sich ein genauer Blick auf die Konditionen, denn hohe Abschlusskosten können die Vorteile zunichtemachen. Ein Vergleich mit alternativen Sparformen ist daher ratsam, bevor ein Vertrag abgeschlossen wird.

Allgemeine Tipps

Für alle hier vorgestellten Sparmöglichkeiten gilt: Eltern müssen den Spagat zwischen Sicherheit und Rendite meistern. Wer ausschließlich auf Sicherheit setzt, riskiert, dass das Vermögen durch Inflation an Wert verliert. Wer dagegen zu stark auf Rendite setzt, könnte in einer schlechten Marktphase Verluste erleiden. Auch die Kosten spielen eine zentrale Rolle: Hohe Gebühren, Ausgabeaufschläge oder Depotkosten können die Rendite erheblich mindern. Deshalb lohnt es sich, vorab Angebote zu vergleichen und auf transparente Strukturen zu achten. Ebenso wichtig ist es, flexibel zu bleiben. Lebensumstände ändern sich, Einkommen steigen oder sinken. Ein guter Sparplan erlaubt Anpassungen, ohne dass sofort Verluste entstehen.

Schließlich sollten Eltern auf Diversifikation achten, also nicht alles in eine einzige Anlageform stecken. Ein kluger Mix aus sicheren Rücklagen und renditestarken Investments streut Risiken. Ebenso entscheidend ist die Transparenz: Wer versteht, worin er investiert, kann besser Entscheidungen treffen. Auch Kinder selbst profitieren davon, wenn Eltern sie altersgerecht einbeziehen und ihnen erklären, wie Sparen und Investieren funktioniert. So lernen sie früh den verantwortungsvollen Umgang mit Geld.

Beratung und Orientierung

So sinnvoll die Vorsorge für Kinder auch sein mag, es gibt gute Gründe, warum manche Familien zögern oder auf andere Wege setzen. Ein zentraler Punkt ist die finanzielle Belastung. Nicht jede Familie hat genügend Spielraum, um regelmäßig Geld beiseitelegen zu können. Schon die Grundversorgung mit Miete oder Hausrate, Lebensmitteln und Kleidung kann für viele ein Kraftakt sein. Ein weiteres Risiko liegt in der Wahl ungeeigneter Produkte. Schlechte Beratung, hohe Gebühren oder intransparente Vertragsbedingungen können dazu führen, dass über Jahre hinweg weniger angespart wird als erhofft.

Daher empfehlen wir, sich vorab gut zu informieren. Banken und Sparkassen sind für viele die erste Anlaufstelle, insbesondere wenn es um klassische Sparformen wie Konten, Festgeld oder Bausparverträge geht. Allerdings sollte man sich nicht ausschließlich auf die Hausbank verlassen, sondern stets mehrere Angebote vergleichen, da sich Zinsen, Kosten und Leistungen deutlich unterscheiden können. Wer eine objektivere Einschätzung möchte, findet bei unabhängigen Honorarberatern eine gute Möglichkeit, komplexere Sparstrategien zu entwickeln. Hier entfällt die Provisionsbindung, wodurch das Risiko sinkt, dass ein bestimmtes Produkt nur wegen der Vermittlungsprovision empfohlen wird. Hilfreich sind auch die Verbraucherzentralen, die eine neutrale Beratung bieten und vor allem auf die Transparenz und Fairness von Finanzprodukten achten. Ergänzend können Online-Rechner und Finanzportale wie finanztip.de oder test.de genutzt werden, die anschaulich zeigen, wie sich regelmäßige Sparbeträge über viele Jahre entwickeln. Sie helfen Familien, Szenarien durchzuspielen und den langfristigen Effekt von Zinsen und Rendite zu verstehen. Schließlich gibt es auch Bildungsangebote in Schulen (für den Nachwuchs) und Volkshochschulen (für Kinder und Eltern), die Finanzwissen vermitteln. Eltern können so nicht nur für ihre Kinder sparen, sondern ihnen zugleich Wissen an die Hand geben, das sie langfristig brauchen, wenn sie irgendwann auf eigenen finanziellen Beinen stehen.

Fazit

Finanzielle Vorsorge für Kinder ist kein Luxus, sondern eine durchdachte Form der Fürsorge. Sie ermöglicht es, Wünsche und Bedürfnisse realistisch zu erfüllen, ohne Schulden oder finanzielle Not zu riskieren. Zugleich vermittelt sie Kindern frühzeitig den Wert finanzieller Bildung. Ein Patentrezept gibt es nicht – jede Familie hat andere Mittel, Prioritäten und Risikobereitschaft. Doch wer möglichst früh beginnt und regelmäßig spart, legt einen guten Grundstein.