28 / 72

28 / 72

Titelthema :: Seite 28

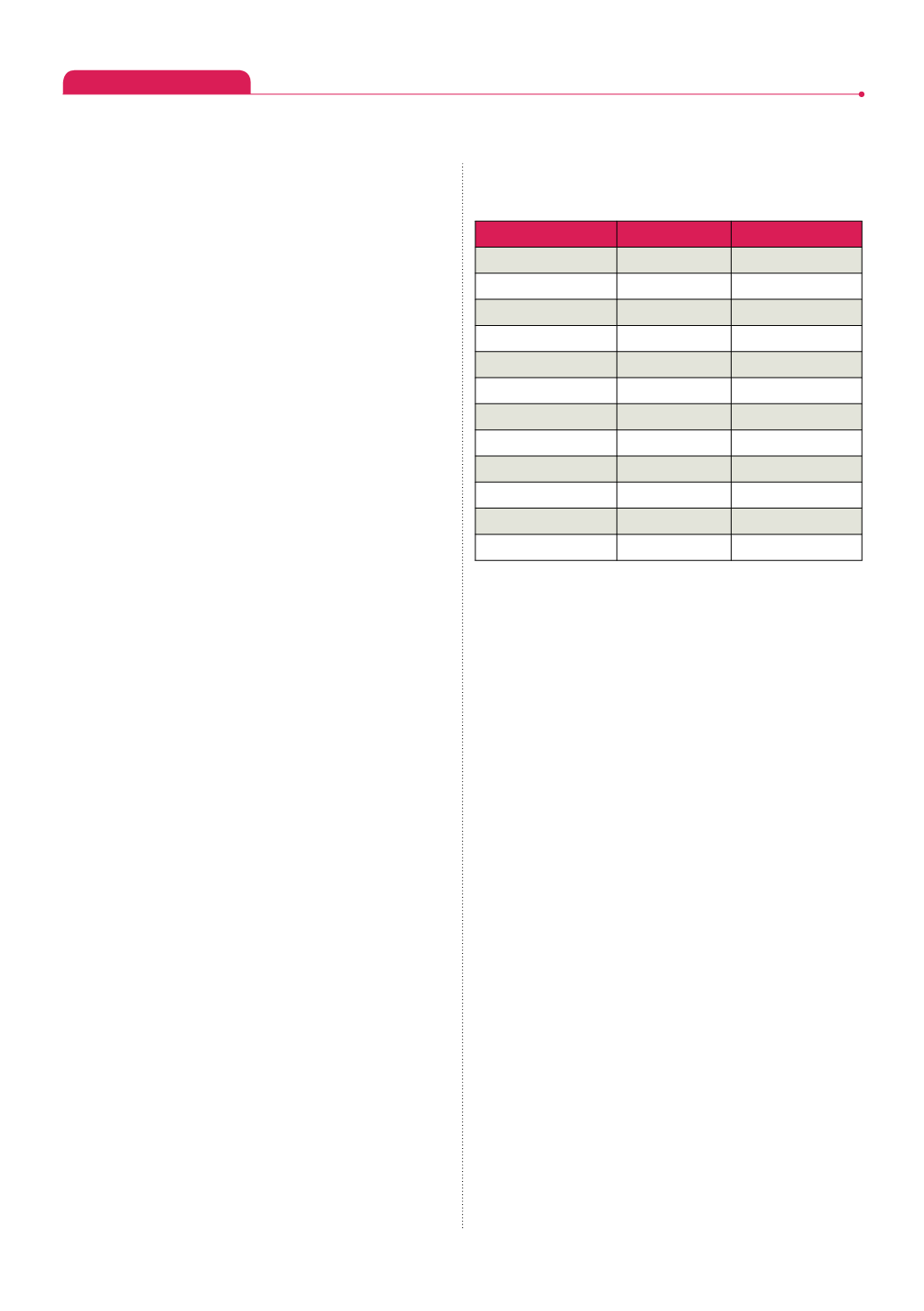

Empfehlungen zur Taschengeldhöhe

Quelle: Deutsches Jugendinstitut

Wie das jede Familie tatsächlich handhabt, hängt

von vielen Faktoren ab: Wie viel verdienen die El-

tern? Wie viele Kinder hat die Familie? Sollen Kin-

der eher zu Sparsamkeit erzogen werden oder freie

Hand haben? Was bekommen die Freunde der

Kinder? Was muss das Kind von dem Taschengeld

bezahlen? Für Jugendliche ab 16 Jahren spielt auch

eine Rolle, ob sie beispielsweise durch eine Ausbil-

dung bereits selbst Geld verdienen. Das Taschen-

geld sollte jährlich erhöht werden, der Geburtstag

des Kindes bietet sich dazu an. Stellt sich mit der

Zeit heraus, dass das Taschengeld nicht reicht, dann

sollte sich die Familie zusammensetzen und neu

verhandeln: Sollten die Eltern mehr zahlen? Kann

sich der Junior vielleicht schon selbst etwas dazu

verdienen? Was wird bisher vom Taschengeld be-

zahlt, worauf könnte man verzichten?

Es gibt ein paar goldene Regeln, an die sich alle

Familienmitglieder beim Thema Taschengeld

halten sollten:

• Taschengeld wird pünktlich

und regelmäßig gezahlt.

• Taschengeld wird an einem festen

Termin ausgezahlt.

• Einigen Sie sich gemeinsam auf einen festen

Betrag, der ggf. ein Mal jährlich erhöht wird.

• Man sollte nicht zu viel und nicht zu wenig

Taschengeld zahlen.

• Taschengeld wird an einem festen Ort aufbe-

bereits Taschengeld bekommen, sollte man es dem

eigenen Kind nicht mehr verwehren. Zudem ermög-

licht das Geld den Kindern, mit ihren Freunden ins

Kino oder ins Schwimmbad zu gehen.

Taschengeld ist also durchaus sinnvoll und wich-

tig. Experten sagen: Je früher die Kleinen eigenes

Geld bekommen, desto besser. Spätestens mit dem

Schuleintritt sollte es regelmäßige Beträge geben.

Wer es seinem Kind zutraut, kann auch schon in

der Vorschule oder nach dem 4. Geburtstag damit

beginnen. Das ist ganz individuell und hängt auch

davon ab, wie selbständig das Kind schon ist und ob

es schon ein gewisses Verständnis für Zahlen, Men-

gen und Geld hat.

Im Vorschul- und Grundschulalter gilt: Das Ta-

schengeld sollte wöchentlich ausgezahlt werden.

Einen ganzen Monat können die Kleinen noch nicht

überblicken und unter Umständen ist das Geld

schon am Tag der Auszahlung ausgegeben. Dann

müsste der Nachwuchs vier Wochen ohne eigenes

Budget auskommen. Insofern ist die wöchentliche

Auszahlung besser geeignet. Je nach Entwicklung

des Kindes kann man zwischen 10 und 12 Jahren mit

der monatlichen Auszahlung beginnen.

Das Taschengeld sollte immer an einem festen Tag

ausgezahlt werden, beispielsweise immer am Sonn-

tag oder am 1. eines Monats. Das bietet Eltern und

Kindern Verlässlichkeit und Regelmäßigkeit. Klei-

nere Kinder bekommen das Geld in bar. Idealerwei-

se sollten sie spätestens jetzt ein Sparschwein und/

oder einen eigenen Geldbeutel bekommen. Wird der

Begriff „Taschengeld“ wörtlich genommen und die

Münzen verschwinden in der Hosentasche, besteht

die Gefahr, dass sie bei der nächsten Wäsche in der

Maschine verschwinden. Mit älteren Kindern ab

etwa 12 oder 14 Jahren kann man auch vereinbaren,

dass das Geld überwiesen wird. Dazu sollte man ih-

nen ein eigenes Girokonto einrichten.

Bleibt die wichtigste Frage: Wie viel Taschengeld ist

angemessen? Das Deutsche Jugendinstitut hat eine

Taschengeldtabelle mit Richtwerten veröffentlicht:

Alter

Taschengeld

Wie oft

unter 6 Jahren

0,50 Eur

wöchentlich

6-7 Jahre

1 - 2 Eur

wöchentlich

8-9 Jahre

2 - 3 Eur

wöchentlich

10 Jahre

15 - 17 Eur

monatlich

11 Jahre

17 - 20 Eur

monatlich

12 Jahre

20 - 23 Eur

monatlich

13 Jahre

22 - 25 Eur

monatlich

14 Jahre

25 - 30 Eur

monatlich

15 Jahre

30 - 37 Eur

monatlich

16 Jahre

37 - 45 Eur

monatlich

17 Jahre

42 -60 Eur

monatlich

18 Jahre

62 - 75 Eur

monatlich