59 / 84

59 / 84

Titelthema :: Seite 59

»

Rente

Da Frauen häufig wegen der Kinder eine bestimm-

te Zeit zu Hause bleiben oder nur Teilzeit arbeiten,

schlägt sich das auf ihren späteren Rentenanspruch

nieder. Ihnen droht eine geringe Rente. Sich auf das

Vorsorgemodell Ehegatte zu verlassen, ist eben-

so riskant wie optimistisch. Wie sich eine längere

berufliche Auszeit auf die spätere Rente auswirkt,

zeigt ein Blick auf die aktuellen Rentenzahlungen in

Deutschland:

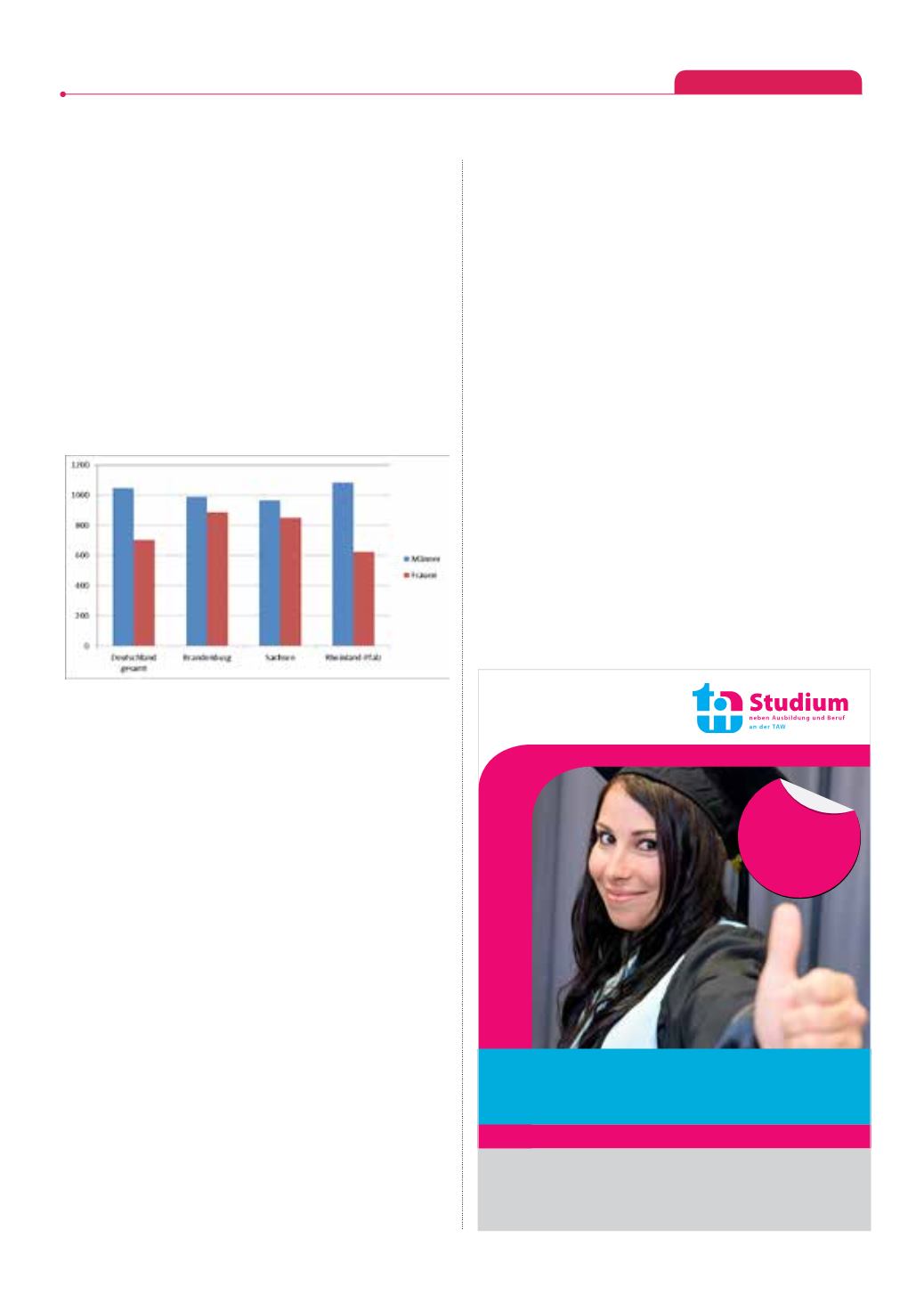

Durchschnittliche

monatliche

Altersrente

in

Deutschland 2015

Die Rentenlücke zwischen Männern und Frauen im

Westen Deutschlands klafft erschreckend weit aus-

einander. Ein solches Szenario droht den jungen

Müttern von heute, wenn sie lange aus dem Beruf

aussteigen und danach erst spät oder gar nicht in

eine Vollzeit-Tätigkeit zurückkehren.

Um diese mögliche Lücke auszugleichen, sollten

Mütter frühzeitig über zusätzliche Vorsorge fürs

Alter nachdenken. Auch wenn zwischen Windeln

wechseln und Hausaufgaben kontrollieren nur we-

nig Muße dafür bleibt, lohnt der Aufwand, mal zu

schauen: Welches Vorsorge-Modell passt zu mir, wo

lohnt sich sparen trotz niedriger Zinsen? Hier eine

Auswahl für private Vorsorge:

Riester-Rente:

Die lohnt sich wegen der staatlichen

Zulagen vor allem für Familien mit Kindern. Der

Staat zahlt jährlich 154 Euro Zulage für die Frau und

300 Euro pro Kind. Dafür müssen Berufstätige min-

destens 4 Prozent des Bruttoeinkommens einzahlen,

während der Elternzeit wenigstens 60 Euro jährlich.

Wer mit 30 Jahren mit dem Riestern anfängt und

zwei Kinder hat, kann sich so bis zum Renteneintritt

etwa 20.000 Euro allein durch Zulagen sichern.

Private Rentenversicherung:

Eine klassische Ren-

tenversicherung lohnt derzeit aufgrund der niedri-

gen Zinsen kaum noch. Bevor man sich für ein An-

gebot entscheidet, sollte man genau durchrechnen,

was man einzahlt und was man rausbekommt. Vor-

teil gegenüber der Riester-Rente: Die ausgezahlte

Rente wird nur anteilig versteuert.

Betriebliche Altersvorsorge:

Berufstätige haben

Anspruch darauf. Der Arbeitgeber entscheidet über

Modell und Anbieter des Sparvertrags. Der Arbeit-

nehmer zahlt von seinem Bruttogehalt einen festen

Betrag in einen Sparvertrag ein. Der Vorteil: Die

Sparbeiträge sind abgaben- und steuerfrei. Dieses

Vorsorgemodell lohnt sich vor allem dann, wenn

der Arbeitgeber ebenfalls Beiträge auf den Sparver-

trag einzahlt.

Vermögenswirksame Leistungen:

Hier zahlt der

Arbeitgeber bis zu 40 Euro monatlich in ein selbst

gewähltes Anlage-Modell ein. Zahlt der Arbeit-

Technische Akademie Wuppertal e. V.

Weiterbildungszentrum Cottbus

Feigestr. 3 · 03046 Cottbus · Tel. (0355)630-0

www.taw-campus.deBachelor & Master

- neben dem Beruf -

Studienstart März & September

Neuer

berufsbegleitender

BWL-Master

in der Lausitz

Quelle: Deutsche Rentenversicherung